Když ministerstvo zdravotnictví a sedm pojišťoven každý rok vyjednává úhradovou vyhlášku, sedí na zhruba 8 hodin diskuse mezi vyjednavači poskytovatelských asociací — nemocnic, praktiků, ambulantních specialistů, lékáren — a zástupců plátců. Tomuto procesu se říká dohodovací řízení (DPDR). Aby vyjednávání mohlo proběhnout poctivě, ÚZIS s předstihem zveřejní datový balík: výši úhrad za uplynulý rok rozpočítanou po segmentech péče, podle pojišťoven, podle okresů, a u akutní lůžkové péče i po jednotlivých nemocnicích. Tato data, dostupná na portálu Národního zdravotnického informačního portálu (NZIP), jsou nejlepším veřejně přístupným podkladem pro otázku kam reálně tečou peníze v českém zdravotnictví.

Zdroj: ÚZIS NZIP, MZ ČR „Výsledky DŘ 2026" (vyhláška 432/2025 Sb.).

Pohled NRHZS vs. SHA: dvě měření, dva výsledky

Než půjdeme k číslům, je nutné vysvětlit, proč máme v Česku dvě paralelní statistiky financování zdravotnictví a kdy je která užitečnější.

System of Health Accounts (SHA), který publikuje ČSÚ ve Výsledcích zdravotnických účtů ČR, je mezinárodní účetní rámec OECD/Eurostat/WHO. Pokrývá celé zdravotnictví — veřejné pojištění, státní rozpočet, kraje, přímé platby pacientů, soukromé připojištění, dotace. Měří tok peněz ve třech klasifikacích: zdroje (HF), funkce (HC), poskytovatelé (HP). Je komplexní, ale s 18měsíčním zpožděním: ČSÚ publikuje SHA za rok 2023 typicky až v polovině roku 2025.

Datový souhrn NRHZS (OIS-11-24), který ÚZIS připravuje pro DPDR, je užší: měří výhradně úhrady sedmi zdravotních pojišťoven za poskytnuté služby. Veřejné rozpočty, krajské dotace, OOP a připojištění jsou mimo jeho záběr. Zato má dvě praktické výhody: rychlejší dostupnost (data za rok 2023 byla zveřejněna v říjnu 2025) a granularitu po segmentech ZPP, pojišťovnách i okresech, kterou SHA ze své povahy nemá.

Obojí má místo. SHA odpovídá na otázku „kolik zdravotnictví stojí celou společnost a kdo to platí". NRHZS odpovídá na otázku „kolik z toho protočí veřejné pojištění a kam šly konkrétní úhrady". Tento článek pracuje s druhým pohledem.

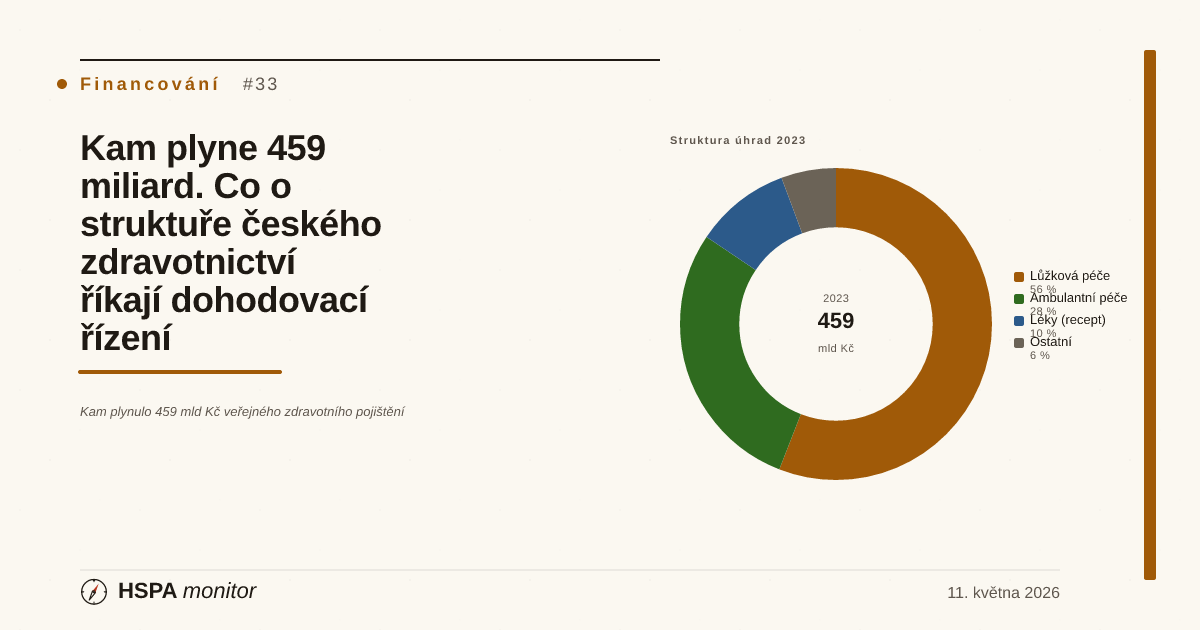

459 miliard 2023, 508 miliard 2024 (predikce)

Sečteno přes všech sedm pojišťoven a všechny segmenty: úhrady za rok 2023 dosáhly 459,0 miliard korun. To je při počtu 10,87 milionu pojištěnců 42 226 Kč ročně na osobu — průměr napříč novorozenci, dospělými, seniory, zdravými i chronicky nemocnými. Předběžná data za rok 2024 (data ZP k 30. 6. 2025) ukazují celkový objem 508 miliard Kč, tedy růst +10,7 % meziročně. To je tempo přibližně čtyřnásobně rychlejší než průměrná inflace 2024 (~2,5 %) a více než dvojnásobné oproti nominálnímu růstu HDP. Zdravotnické úhrady rostou rychleji než zbytek ekonomiky.

Tento růst je kombinací několika faktorů: úhrady byly v 2024 navýšeny úhradovou vyhláškou (DRG sazby, sazby ambulantních specialistů, platy zdravotníků), centrové léky pokračují v dvouciferném růstu (biologická léčba, onkologika, vzácná onemocnění), a růst objemu výkonů částečně reflektuje pokovidové dohánění odložené péče. Z makroekonomického hlediska ale tento trend není udržitelný donekonečna: ÚZIS ve svém projektu Konstrukce modelů pro predikci regionálních potřeb a dostupnosti zdravotní péče publikoval projekční scénáře, v nichž náklady veřejného zdravotního pojištění v ČR mohou do roku 2040 dosáhnout zhruba 850 mld Kč ročně v základním scénáři a v demograficky pesimistických variantách výrazně přesáhnout 1 bilion Kč (konkrétní horní hranice závisí na předpokladech o stárnutí, technologické intenzitě a reálném růstu mezd zdravotníků). I základní scénář znamená zhruba dvojnásobek dnešní úrovně v reálných cenách.

Struktura úhrad — co dostává nemocnice, co ambulantní lékař

Pojistné plány zdravotních pojišťoven dělí výdaje do jedenácti segmentů, z nichž první tři jsou nejdůležitější. Pro rok 2023 vypadá distribuce úhrad následovně:

- Segment 2 (lůžková péče): 256,7 mld Kč = 55,9 %. Akutní lůžková péče v nemocnicích, následná a dlouhodobá péče (LDN, hospice), ošetřovatelská péče v lůžkových zařízeních, ozdravovny, a důležitě: centrové léky (ZÚLP, ZÚM) podávané v hospitalizaci, které představují velmi nákladnou položku — biologická léčba, onkologika, vzácná onemocnění.

- Segment 1 (ambulantní péče): 131,0 mld Kč = 28,5 %. Praktici pro dospělé a pro děti, ambulantní specialisté, gynekologie, komplement (laboratoře, RTG, sonografie), domácí péče.

- Segment 6 (léky vydávané na recept): 45,6 mld Kč = 9,9 %. Léčiva ze segmentu 6 nezahrnují centrové léky podávané v hospitalizaci (ty jsou v segmentu 2). Pokud bychom oba segmenty sečetli, vyšel by podíl výdajů na léčiva na zhruba 18–20 %, srovnatelně s evropským průměrem.

- Pomůcky (segment 7): 10,9 mld Kč = 2,4 % — kompenzační pomůcky, sluchadla, inkontinenční pomůcky.

- Lázně (5): 5,7 mld Kč = 1,2 %.

- Stomatologie (3): 4,4 mld Kč = 1,0 %. Zbytek financuje pacient přímo.

- Doprava + ZZS (4): 2,1 mld Kč = 0,5 %.

- Ostatní (8, 10, 11): 2,5 mld Kč = 0,5 %.

Proč 56 % do nemocnic — když OECD průměr je 30 %

Sociální fakt vyjmenovaný v tabulce — 56 % výdajů ZP směřuje do segmentu 2 — vypadá při pohledu z evropského kontextu jako odchylka. Průměr OECD pro podíl výdajů na kurativní lůžkovou péči se pohybuje kolem 28–32 %; v Nizozemsku, Dánsku či Velké Británii nepřesahuje 30 %. České číslo je výrazně vyšší. Vysvětlení má tři vrstvy.

První vrstva: kapacita. ČR má historicky 6,5 lůžka na 1 000 obyvatel, zatímco průměr OECD je 4,3 (a v Nizozemsku 3,0). Tato infrastruktura — sítě fakultních, krajských a oblastních nemocnic — pochází z předlistopadové éry a po roce 1989 prošla jen marginální racionalizací. Lůžka, která fyzicky existují, je nutno čímsi naplnit; úhradové mechanismy (paušál, případový paušál) je k tomu dlouhodobě motivují. Vysoký podíl hospitalizací není tedy nutně klinickou nezbytností — je to z velké části strukturální dědictví, které se finančně sebepotvrzuje.

Druhá vrstva: definice segmentu. Segment 2 v ZPP zahrnuje i drahé centrové léky podávané v hospitalizaci. Onkologická pacientka, která dostává imunoterapii v denním stacionáři kliniky, je vykázána jako „lůžková péče", přestože z hlediska medicíny jde o ambulantní podání. Tato účetní logika přesouvá do segmentu 2 nezanedbatelnou část výdajů na centrové léky (řádově desítky miliard Kč ročně; přesný rozpad ZÚLP/ZÚM dosud není ve veřejných sumarizacích NRHZS oddělen — odhady centrových léků zveřejňuje SÚKL ve výročních zprávách o úhradách léčivých přípravků). Po korekci o tuto položku by reálná „klinická" akutní lůžková péče tvořila méně než dnešní 56 % — stále nadprůměrně oproti OECD, ale méně dramaticky.

Třetí vrstva: nedoposílení ambulance. Segment 1 v ČR pokrývá jen 28,5 % výdajů. Pro srovnání: Nizozemsko věnuje do svého ambulantního sektoru přes 40 %. Český praktik má v průměru menší roli koordinátora než holandský huisarts; ambulantní specialista nese vyšší zátěž akutní péče, kterou jinde řeší primární péče; jednodenní chirurgická centra mimo nemocnice fungují slabě. Posun těžiště ze segmentu 2 do segmentu 1 je strategickým cílem všech reformních dokumentů posledních patnácti let, ale praktický postup je pomalý.

Jak je možné, že stejná hospitalizace stojí různě podle pojišťovny

Druhý datový souhrn DPDR — OIS-11-05, Základní sazby poskytovatelů akutní lůžkové péče — ukazuje něco, co v ostatních dimenzích systému není tak vidět: tatáž nemocnice dostává od různých pojišťoven různě vysokou úhradu za případ se stejným case-mixem.

Ilustrativní příklad z dat 2024: Nemocnice Milosrdných sester sv. Karla Boromejského má základní sazbu pro VZP (CPO 111) 84 342 Kč a pro Vojenskou zdravotní pojišťovnu (CPO 201) 60 007 Kč. Tedy rozdíl 40 % mezi tím, co dostane od dvou různých plátců za totožný klinický výkon. Není to ojedinělý případ — pro řadu nemocnic je rozpětí mezi nejvyšší a nejnižší sazbou 30–50 %. Jediným zdrojem těchto rozdílů je vyjednávací síla pojišťovny a její historická pozice v okrese; klinická realita se nemění.

To je rozporné v dvojím smyslu. Z pohledu poskytovatele: za stejnou práci dostane různě podle toho, jakého pacienta léčí. Z pohledu pojištěnce: stejné pojistné, jiná efektivita nákupu péče. Tento rozdíl není transparentní pro veřejnost a v politické debatě se objevuje jen okrajově. V některých evropských zemích (Německo, Nizozemsko) je toto fragmentování významně menší díky centrálnímu vyjednávání DRG sazeb; v ČR je multipojistitelnost spojena s touto cenovou heterogenitou.

Regionální rozdíly — co dostává Praha a co Most

Stejný datový souhrn OIS-11-24 obsahuje okresní rozpad: úhrady všech 7 pojišťoven do 78 okresů, podle 11 segmentů péče. To umožňuje vidět, kolik peněz teče za péči poskytnutou v daném okrese — a počítat per-capita ukazatele po okresech.

Pražské okresy logicky dominují absolutní výší: Praha 4, kde v Krči sídlí IKEM a Thomayerova nemocnice (známá i jako „FN Krč"), patří v segmentu 2 mezi několik okresů s nejvyšším objemem úhrad ZP. To samozřejmě neznamená, že tam žije nejvíc pacientů s nejtěžší péčí — znamená to, že tam sídlí centra vysoce specializované péče, do kterých se sjíždějí pacienti z celé republiky. Podobně Praha 5 (FN Motol, Nemocnice Na Homolce), Praha 2 (VFN), Praha 10 (FNKV) nebo Brno-město (FN Brno, FN u sv. Anny, Masarykův onkologický ústav) jsou per-capita outliery z téhož důvodu. Kraje s monokulturou krajských a oblastních nemocnic (Karlovarský, Liberecký, Pardubický) naopak leží v segmentu 2 zřetelně pod celostátním per-capita průměrem; absolutní rozdíly mezi okresy je proto nutné interpretovat společně s pacientskou migrací za vysoce specializovanou péčí.

Tento okresní řez dosud nebyl součástí HSPA dashboardu — jeho integrace je dalším milníkem, který umožní krajský pohled rozšířit z čistě klinických ukazatelů (mortalita, screeningová účast, čekací doby) o ekonomickou stránku: kolik peněz pojišťoven směřuje do péče poskytované v daném okrese. Mapování okres → kraj přes NUTS-3 dovolí přehled na 14 krajů a srovnání per capita s celostátním průměrem.

Co s tím — debata, která se zatím nevedla

Strukturální data DPDR vyvolávají několik otázek, na které česká reformní debata zatím nedala přesvědčivou odpověď.

První: má smysl tlačit na přesun péče z lůžek do ambulance, když lůžka stojí? Reformní materiály posledních patnácti let mluví o nutnosti rozvíjet ambulantní a jednodenní péči na úkor klasické hospitalizace. Ale česká nemocniční síť je z velké části zafixována zákonem o veřejných službách (kraje jsou garanty dostupnosti), úhradové mechanismy paušálem a případovým paušálem stabilizují počet hospitalizací, a zařízení mají fixní náklady, které je nutno pokrýt. Skutečný posun by vyžadoval explicitní deinvestici části lůžkové kapacity — krok, na který se v ČR ještě žádná vláda neodvážila.

Druhá: má smysl mít sedm pojišťoven s tak velkou variabilitou sazeb? Fragmentace nákupní strany (jeden poskytovatel × sedm různých plátců, každý s jinou sazbou) je administrativně náročná a snižuje transparentnost cenotvorby. Centrální DRG sazby (jednotný platební mechanismus) jsou v některých zemích nástrojem, jak tuto roztříštěnost omezit. V ČR by takový krok narazil na odpor pojišťoven i poskytovatelů, kteří z heterogenity těží.

Třetí: jak udržitelná je trajektorie kolem +10–11 % ročně? Pokud výdaje skutečně porostou zhruba dvojnásobně rychleji než nominální HDP (a čtyř- až pětinásobně rychleji než HDP reálný), je to v dlouhodobém horizontu (10+ let) neslučitelné s ústavně zakotveným principem solidárního pojištění bez navýšení odvodové sazby nebo úpravy příjmové strany systému. Tomuto problému se říká „sustainability gap" a v evropské debatě je řešen různě: vyšší odvody (Německo), spoluúčast pacienta (Francie), explicitní limitace nárokovaného balíku (Nizozemsko). V ČR debata o žádné z těchto cest dosud nezačala vážně.

Závěr

459 miliard korun, 42 226 Kč na osobu, 56 % do lůžek, 28 % do ambulancí, 10 % do lékáren. Tato čtyři čísla neobsahují morální soud, ale popisují, jakou tvář má dnes financování českého zdravotnictví. Když je vidíme vedle průměru OECD (kde lůžková péče tvoří 30 %, ambulantní 37 %), naskytne se přirozená otázka: co bychom za to mohli získat, kdybychom posunuli i jen 5 % z lůžkové do ambulantní. Odpověď zní: záleží na tom, čím se vyplní vakuum, které vznikne na lůžkové straně, a jestli ambulantní kapacita je schopna ten objem absorbovat. Žádná z těchto otázek se neřeší v ročním cyklu úhradové vyhlášky — všechny patří do desetiletého strategického dokumentu, který v ČR fakticky neexistuje.

Zatím tedy máme jistotu jen v tom, že čísla rostou rychleji než HDP, struktura zůstává stabilní a každý rok přidává jedno procento na lůžkovou stranu. Pokud chceme strukturální reformu, dohodovací řízení k tomu samo o sobě nestačí. Ale je dobré vědět, co měříme.

Zdroje a metodika. Číselné údaje pochází z datového souhrnu ÚZIS OIS-11-24 — Náklady zdravotních pojišťoven dle segmentů péče, verze 2026-01 a OIS-11-05 — Základní sazby poskytovatelů akutní lůžkové péče, verze 2026-01, publikovaných na Národním zdravotnickém informačním portálu nzip.cz/dohodovaci-rizeni. Roční sumarizace 2023 jsou finální; pololetní 2024 jsou předběžné (data ZP k 30. 6. 2025) — ÚZIS finalizuje k 31. 12. 2025. Srovnání s OECD pochází z publikace Health at a Glance 2023 a navazující Health at a Glance: Europe 2024 (databáze OECD Health Statistics, indikátor Hospital beds per 1000 population a Health expenditure by function and provider; OECD průměr lůžek 4,3 / 1 000 obyv. odpovídá referenčnímu roku 2021, novější vydání 2025 uvádí 4,2). Predikce do 2040 vychází z projektu Konstrukce modelů pro predikci regionálních potřeb a dostupnosti zdravotní péče (ÚZIS, CZ.03.02.02/00/22_046/0002180); konkrétní hodnoty jsou projekční scénáře, nikoli závazná prognóza.